反思食品饮料行业:2017年错过了什么2018年还有什么

由此可见,如果是自己不熟悉的行业,当你听到了它,往往是在最热闹,也是在最危险的时候,进去是很难赚到钱的,只能关灯吃面。

吃面就让我们想起了港股里相当不热闹的板块:食品饮料。它一不头顶人类未来光环,二不具备业绩爆发力,长年被投资者扔到角落里是没话说的,尤其是港股。然而隔江相望的A股食品饮料今年在估值推动与业绩增长一起发力下,度过了一个热闹非凡的2017年,带头大哥当属:贵州茅台(600519.SH)。

香港食品饮料股票要说数量并不少,但说到质量就要摇头了。所以,监管层给港股通划个50亿的线也是用心良苦,投资者要意会:小市值公司里要挖到黄金是非常难的,成本与收益往往不成比例。

香港食品饮料市值在50亿以上的有24只,如果再砍掉港交所要整治的创业板,只有23只了。

22只里面只有澳优(1717.HK)不是港股通标的,澳优这三年的业绩简直好到爆,在整个奶粉行业调整下行期,刷出了逆天的业绩,简直是优等生中的优等生。不过,从估值角度来说,优等生的澳优连差生雅士利(1230.HK)都比不上,之前走了一大波,最近的调整幅度不小。市场究竟是有效还是无效,这是个有意思的问题。

雅士利今年没涨没跌,业绩上面仍然是持续亏损,还拖累了母公司蒙牛(2319.HK)。不过蒙牛今年仍然强势走了一波,年初至今涨幅达45%。

今年最逆天的乳企显然是H&H国际(1112.HK),我习惯叫哈哈国际。5月12日由于曝出的宝洁选择权问题,市场情绪几近崩溃,到6月底才恢复,8月中报出来,不仅保健品稳健成长,奶粉业务也重回上升轨道,估值大幅提升。

乳业下游总体来说,龙头的业绩是在改善中,但上游的原奶企业日子仍然不好过。3月辉山乳业崩盘,中国圣牧又遭到伊利抛弃,也跌了40%,现代牧业到目前也跌了超过20%。

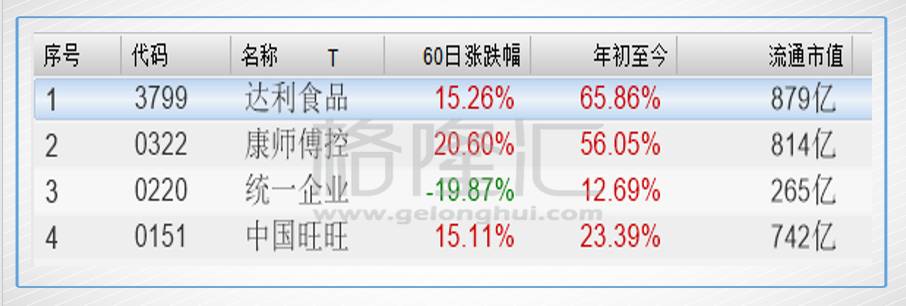

再看几家快消巨头,达利、康师傅、中国旺旺、统一,今年股价表现都非常喜人。康师傅的方便面业务自去年下半年开始改善,今年继续延续,并且今年费用大幅压缩,利润就出来了。统一上半年仍然受渠道调整影响,利润延续2016年的下滑态势,从三季度的数据来看,经营状况有所复苏。达利15年上市,估值一直被压得较低,今年业绩继续稳健,估值受到香港整体牛市的提升,涨幅最高。

中国旺旺的表现比较令人意外,9月底以来竟一度涨幅达40%。这点引起了我的一个思考,我在后面讨论。

饮料还有一个维他奶,这是我最喜欢的股票,一如既往的稳。尽管刚刚公布的中报,利润下滑,但要注意利润下滑主要是受开拓菲律宾业务的影响,这种波动属于正常范围,并不影响公司的护城河。

啤酒股今年的表现也是非常喜人的,香港里面就两只:华润啤酒与青岛啤酒。目前朝日持有的青岛啤酒19.99%的股权还没着落,这批股权的去处极可能触发中国啤酒业格局由CR5向CR4突破。啤酒业自2014年开始下行,到去年下半年开始企稳,行业集中度得到提升,龙头啤酒企业的利润将有相当大的改善弹性。

虽然跟猪有关的股票基本在A股,不过全球最大的猪企万洲国际在香港,今年表现也非常不错。万洲几乎掌控了美国、中国、欧洲三大桌子上的猪肉,全球化的运营能产生不错的协同效应,在中国猪肉下行的背景下,万洲国际实现了稳健的增长。而比较依赖国内市场的中粮肉食就没这么幸运了,业绩大幅下滑,股价今年基本没动。

除了中粮肉食,中粮集团下面还有两家食品饮料公司在香港:中国食品和中国粮油控股。中国食品今年的改革节奏非常快,股价一波一波走得不错。中国粮油控股相对要逊色许多,牵扯到A股,动作较慢不难理解。

今年表现非常好的还有颐海国际,跟着海底捞一起发展,业绩增速非常快。

周黑鸭当初与IGG、美图齐名,同一天进的港股通标的,热炒了一波,目前都沉寂下来。

还有三只,卜蜂国际、西藏水资源、汇源果汁,意思就不大。

▌二、三个有意思的案例

由上可以看到,食品饮料虽然不起眼,但股价涨起来,并不逊色其他板块多少。这里面,我觉得有三个案例比较有意思想讨论下。

第一个是H&H国际(1112.HK)。看这几个月来几乎不停歇的涨涨涨,回想5月12日的市场情绪崩溃(当天大跌12%,一度跌近17%),简直是恍若隔世的感觉。

5月12日抛掉的投资者面对这个日K线,应该是别有一番滋味在心头。

食品饮料行业因为经营稳定,大道至简的PE估值适用性是最高的。一般来说,美股、港股经营还可以的食品饮料股PE都可以在20倍以上,一些大品牌,护城河高的,去到三四十倍也是有的。

5月12日市场情绪崩溃后,哈哈的PE仅12倍左右,比当时的中国旺旺还要低。低PE并不就代表有投资价值,毕竟,便宜是会有便宜的道理。你需要小心地去检验市场这么不待见它的理由到底多大程度上影响着它的基本面,以及它目前的基本面到底是怎么样的(它的管理层、财务基础、渠道优势、运营能力等)。如果基本面上没有太大问题,那么即使不看未来,只看过去的积累,这个12倍的PE看起来也是非常非常低的。

而最终的结果是,宝洁的选择权只是钱的问题,哈哈把它的选择权买回来了。业绩上,半年报出来,不仅保健品这块稳健增长,奶粉业务也重新回到了增长的轨道上,考虑到明年注册制奶粉的实施,奶粉业务更有看点,这推动了公司的估值大幅提升,TTM PE由12倍快速上升到27倍左右。

第二个是中国食品(506.HK),中粮集团的改革概念从去年就开始炒,但迟迟不见落地,2017反而先跌了一大波。5月26日宣布卖掉福临门是股价拐点的开始,到10月中宣布卖掉长城并派特别股息又刺激了一波。

中国食品押注的点就是典型的资产剥离。福临门,长城都像中国食品2016年剥离的金帝巧克力一样,不赚钱,还占据公司的日常营运资金。剥离掉,不仅甩掉了包袱,节省了人力、财务、物力资源,还能回收现金,对公司的基本面是大大的改善。

5月份宣布剥离福临门之前,中国食品的市值没有超过80亿,最低的时候只有65亿左右。如果公司的资产剥离顺利,对公司的估值就可以分成三块:可口可乐;福临门;长城。参考长城上面的净资产及饮料行业的PB,剥离长城释放的价值与当时市值差不了多少。

所以那个时候投资中国食品是安全边际非常高的。可以这样来说,今年对中国食品的投资只押注了它的过去,没有押注未来业绩因素。如果要说未来因素,那只有一个,就是剥离的时间点,这个未来因素并不影响公司的基本面。

随着资产一个一个剥离,市值逐渐上行,再继续押注中国食品,对未来的因素押注的比例就变大了,比如怪兽饮料,它在中国究竟会表现如何?这取决于未来,而未来的干扰因素非常非常的多,不确定性就变大起来。这并不是说506不可以投,它还有可能的混改、怪兽饮料、甚至包括加多宝,只是说这个时候投它,确定性就不如之前那么强了。只押注过去的投资是安全边际最高的。

第三个是中国旺旺(151.HK),这只票可能许多人会觉得蛮诧异的,毕竟,一只已经老化的品牌,没多少未来亮点可言。中国旺旺这只票从14年跌下来,15年以来公司持续进行了大规模的回购,不过股价一直没多少反应,直到今年9月底,突然走了一波,涨幅近40%。

在过去,对于一个老化的品牌,我一般是判了它死刑。所以中国旺旺的持续回购并没有引起我的关注。复盘发现它涨了这么多,蛮惊讶的。所以仔细思考了一个问题:一家大企业会轰然倒下吗?

中国旺旺是一家大企业,不看营收,不看利润,就看经营活动净现金流,即使说公司现在衰退了,每年还是几十亿的净流入,这是许多中小企业梦寐以求而不得的。

有这么漂亮的现金流,旺旺每年至少两次的分红。

而看中国旺旺账面上的现金,杠杠的,超过100亿。

100亿的现金可以做很多事情的,最简单的,比如回购,变相给股东红利。中国旺旺的回购手笔不小:

2015年累计回购3.42亿股,回购价格集中在6.2到6.5之间;

2016年累计回购3.3亿股,回购价格集中在4.7到5之间;

2017年累计回购超过5800万股,回购价格集中在5.8到6.2之间。

2015年累计回购3.42亿股,回购价格集中在6.2到6.5之间;

2016年累计回购3.3亿股,回购价格集中在4.7到5之间;

2017年累计回购超过5800万股,回购价格集中在5.8到6.2之间。

对于旺旺老化的产品来说,100亿的现金其实还可以做更多,比如收购。

可口可乐虽然凭着它神奇的棕色饮料称霸全球,但这款棕色饮料在美国本土自2000年来销量一直在下滑,不过可口可乐美国本土的销售并没有下降,这主要是因为可口可乐除了自己研发了新产品外,也收购了一些品牌,目前可口可乐旗下品牌超过400个。可口可乐可以为这些品牌提供它下面庞大的销售网络。

除了中国旺旺怎么用它的现金外,中国旺旺也是非常具有收购价值的标的。不说每年几十亿的净经营活动现金流入,典型的现金牛,旺旺这个品牌也是有收购价值的。我觉得食品饮料公司里,中国旺旺的名字是取得最好的。这个名字几乎可以杀死任何一个模仿它的竞争对手,它叫得太好,太容易让人记住。

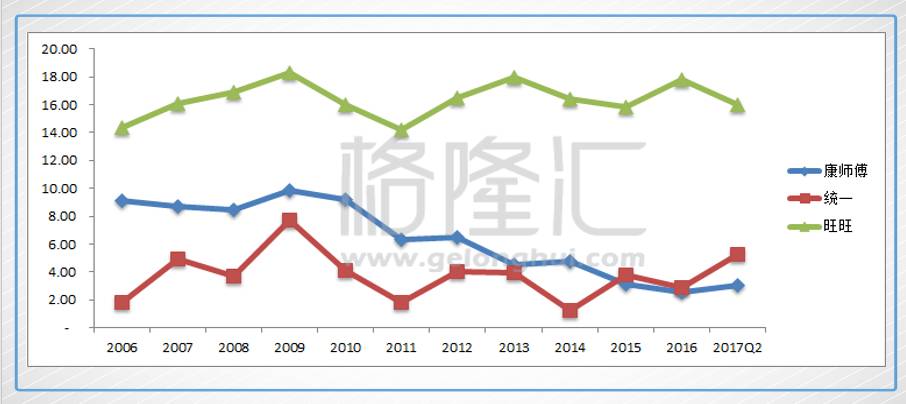

康师傅有统一对标,可口可乐有百事可乐对标,旺旺的产品是独特的,几乎找不到直接的对标品。所以看销售费用,旺旺远远低于康师傅与统一,看净利润率,旺旺几乎是躺着把钱赚了。

当然,无论是旺旺去收购其他品牌,还是旺旺被收购,都取决于它现在的大股东意思。只是这些因素的存在,当其PE15倍以下时,旺旺就具有一定的投资价值。

现在已然衰朽者,将来可能重放异彩。而今倍受青睐者,未来却可能日渐衰朽。

这句话,也许适用于中国旺旺。

▌结语:2018年食品饮料展望

复盘去找理由是很简单的,而站在当下的时间点上去看未来就很难了。

中国经济从世界上的nobody发展到全球第二,对于食品饮料这样的传统行业来说,已经过了野蛮扩张的时代。在现在这种场景下,大食品饮料企业相对来说,要比小食品饮料企业有优势,有资金优势,有渠道优势,有人才优势,地位不会轻易被动摇。

当然,小食品饮料企业并非完全无机会,大食品饮料企业想要吸引每一位潜在消费者,这削弱了它在细分市场对消费者的直接影响力。小企业要在这样的夹缝中生长并壮大,需要创新能力及精准的营销,找准它的目标客户。

这样的小企业并不是没有,只是要找到很难。对食品饮料的投资者来说,折腾来折腾去,最终会发现,大道至简,直接挑品牌不错的大企业将会是收益最大,成本最低的投资方式。

食品饮料行业不像其他行业那样剧烈变化,100多年前消费者喝可口可乐,今天消费者仍然喝可口可乐,100多年前消费者喝白酒,今天消费者仍然喝白酒。这个行业,品牌是一个很好的护城河。当然,品牌力的持续维持与公司的创新能力、资金优势、渠道优势等因素有关,它们互相推动,形成良性循环。

按照这个逻辑去找,明年看好的食品饮料股有:

华润啤酒(291.HK):投资逻辑与之前一篇文章《咱不喝白的喝啤的,啤酒股要怎么挑》一样,尽管上涨了一波,投资逻辑没变,在集中度提升的行业背景下,拥有最多占绝对优势地位区域市场的华润啤酒利润弹性最大。

维他奶(345.HK):公司的产品独特,渠道基础扎实,财务稳健,目前中国的销售额仅超过香港一点点,在大陆还有广阔的前景,16年投产的武汉为辐射中国中部北部西部奠定基础。

H&H国际(1112.HK):目前的估值相对合理,但并不便宜,看好明年注册制带来的奶粉行业新格局。

【作者简介】

飞鼠溪 | 格隆汇·专栏作者

消费行业资深研究员,专注消费大白马