N型光伏时代迎面呼啸而至,谁主硅片沉浮 前言:最近论坛上经常有各种对硅片错误的认知,以及对产业竞争格局恶化的担忧,因此我简单整理了一份关于N型硅片的材料,以正视…

来源:雪球App,作者: 西湖铸剑师,(https://xueqiu.com/3427650009/238724038)

前言:最近论坛上经常有各种对硅片错误的认知,以及对产业竞争格局恶化的担忧,因此我简单整理了一份关于N型硅片的材料,以正视听,以飨读者!

如果中环只愿意给10X,意味着对光伏行业、对中环成长周期判断进入末尾,事实不是这样,20岁的中环让投资者充满了激情和梦想,但30岁的他知道自己要什么,对企业经营的掌控力加强,是一个踌躇满志的青年进入而立之年的阶段,处在人群里依然是最挺拔的那个男人。

———————————————————————————————————————

2022年毫无疑问是N型产业链的爆发元年,钧达股份为代表的的Topcon电池股风起云涌,以迈为股份、帝尔激光、捷佳伟创等设备股也有很好的表现,这都预示着未来N型产业的快速发展,而今年的N型产能并没有这么快投放,主要原因在于并未大规模而导致的成本略高、效率没有达到理想中、以及产业链配套不够。

实际上大规模的N型产能主要的上马时期在23-25年,前三年主要为topcon,后三年主要为HJT和TOPcon并肩而行。

为什么选择TOPCon电池?

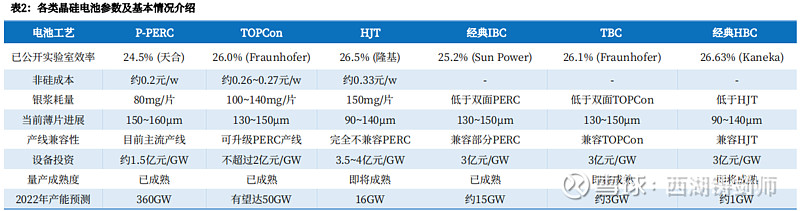

1)PERC电池效率快要达到极限效率24.5%;

2)而TOPCon电池新结构形成良好的钝化接触结构,具有低衰减系数和高双面率的特点,理论极限效率为28.7%;

3)TOPCon与PERC部分工艺设备流程相同且技术成熟、产线升级成本更低,而当前技术背景下HJT和IBC路线的单GW设备投资成本更高。

为什么倾向N型电池和N型硅片?

1)N型硅片所持成电池的理论极限效率更高、少子寿命高;

2)P型与N型电池最大的区别是原材料硅片,P型硅片在拉晶工艺中掺杂硼元素,而N型硅片在拉晶工艺中掺杂磷元素、在电池片生产工艺中再进行磷离子注入/扩散。

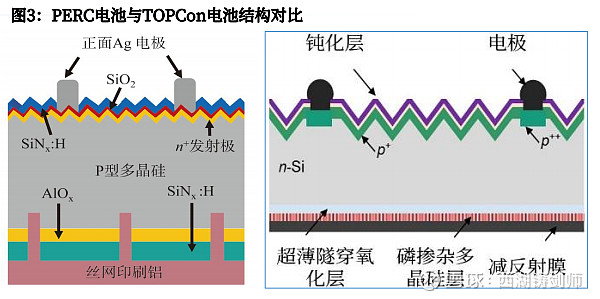

TOPCon电池结构由上至下(加粗黑色是与PERC电池核心区别):

1)正面电极 2)氮化硅层 3)氧化铝钝化层 4)掺硼发射级 5)N型晶体硅 6)扩散掺杂层 7)超薄隧穿层氧化硅 8)磷掺杂多晶硅Poly-Si 9)氮化硅层 10)背面电极

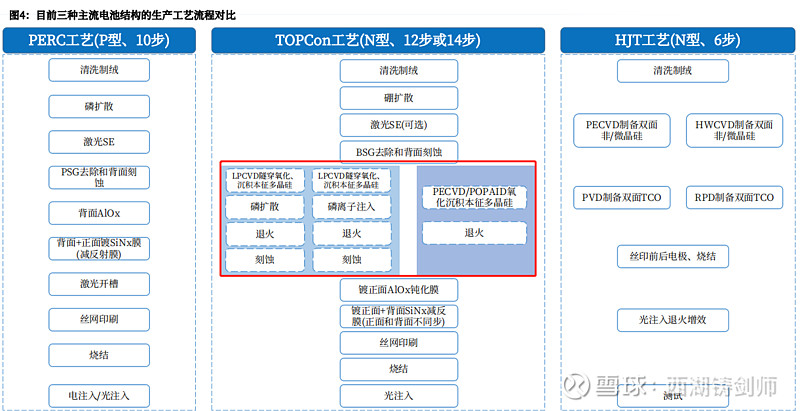

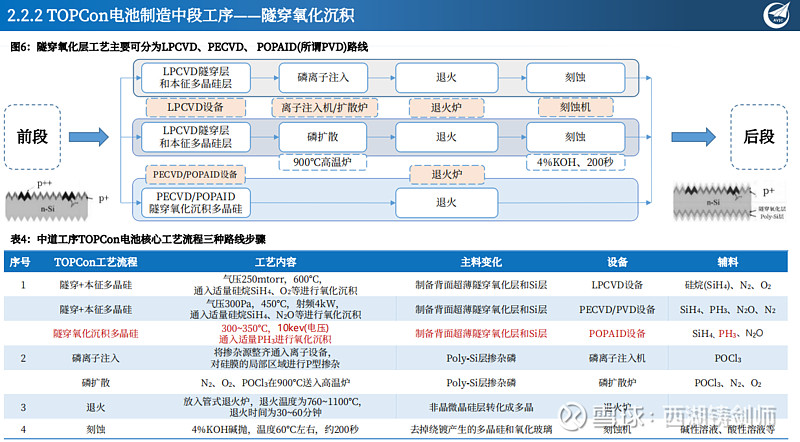

以下是工艺路线图,可直接略过看总结重点

1、P型与N型硅片的差别

纯净的硅是不导电的,因此无论是用半导体做光伏电池,还是集成电路,需要导电地方都不能用纯净的硅材料。对于光伏而言,整个硅片应当都是可以导电的,否则无法和外界发生电荷转移。让硅片导电,就要向其中掺入杂质,根据杂质元素的不同,分为P型半导体和N型半导体,切出来的硅片就是P型硅片和N型硅片。

2、N型硅片的优点

光伏硅片的导电性能,是依靠多数载流子实现的。P型硅片的多数载流子是空穴,N型硅片的多数载流子是电子,由于电子的有效质量远小于空穴,因此电子的迁移率要远远大于空穴,这样一来,得到相同导电能力的硅片,N型半导体的掺杂浓度会低于P型半导体,由于杂质更少,相同电导率下,N型半导体的少子寿命更高。更高的少子寿命带来的好处是很大的,直接影响到开路电压和短路电流,表现出来的就是更高的光电转换效率。

光伏硅片的发电性能,是依靠少数载流子实现的。光伏硅片的衬底掺杂轻一些,电阻率相对较高,此处N型半导体的少子寿命要相对高于P型半导体的少子寿命,发射区的掺杂重一些,电阻率相对较低,此处P型半导体的少子寿命要相对高于N型半导体的少子寿命,因此N型硅片要更加适合制作电池。

除此以外,还有说法是N型硅片的温度系数更低,因此高温下表现要好些,还有说N型硅片的机械强度高一些,所以比较容易做薄。

3、N型硅片的难度在于掺杂和制造

当时N型硅片也有自己的劣势。主要表现在制作难度上。P型硅片主要是在拉单晶的时候掺入硼或者镓,他们的分凝系数接近于0.8,因此浓度相对好控制;N型硅片是掺入磷,其分凝系数大约在0.3,浓度不好控制。此外N型衬底的硅片在制造PN结的过程中,需要沉积硼,P型硅片则需要沉积磷,后者温度和时间都要小很多。

不过,鉴于目前电池生产中,钝化技术已经发展成熟,少数载流子的表面复合已经被明显压降,降低内部复合中心,将是一个方向,因此N型硅片是一个大的方向。

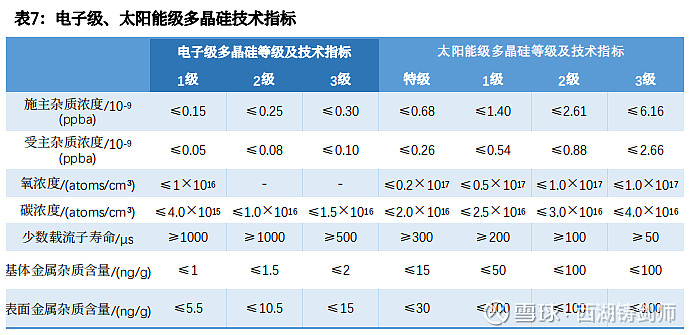

4、P型料与N型料的差别。

多晶硅料可分为太阳能级和电子级。其中,P型单晶单根拉制需使用太阳能1级以上硅料、多根拉制需要太阳能特级到电子3级硅料;N型单晶单根拉制需要电子3级以上硅料、多根拉制需要使用电子2级以上硅料。

简而言之,大家要明白,普通的P型硅片是一二三四线企业都可以做的,包括一体化企业的硅片产能,三线切片企业转型的硅片产能,正在IPO阶段的高景,他们都可以做,没什么太大难度。

但是,N型硅片的难度要高出普通的P型硅片很多级别,也就是但很多厂家看着硅片企业盈利能力很强,足以转嫁硅料成本的开始大举入场P型硅片的时候,N型硅片才是真正头部玩家的蓝海市场,这里面工艺和难度很复杂,有空再写文章梳理。

高景、美科你们这帮小兄弟都在冲P型红海市场,那么请思考一下,N型蓝海市场是谁的?谁具备差异化、产业链定价的能力?

目前具备P型电池片技术的厂家非常多,主流的一体化厂家都具有,具备N型硅片厂家不多,具备大规模投产能力对外供应的厂家只有中环。

(以下是仅仅作为投资备忘录)

中环在N型硅片的优势总结下来有几点(部分整合自调研):

1、N型硅片是未来。从21年开始,电池行业对Perc的投产几乎就停止了,电池端因为青黄不接、盈利能力上升,行业对N型电池的成本容忍度可能会略有提升,N型电池的投Zi会加速,N型电池片对P型的替代会非常快。有机构预测25年会到50%。其实看渗透率也简单就看增量,未来的增量几乎都是N型,增量多渗透率就快,从光伏行业目前的发展速度,这个预判应该并不乐观。所以,N+型硅片才是未来。

2、N型硅片壁垒比P型高,大尺寸N型更难。某企业说N型比P型更耗坩埚是事实,因为他们拉棒又短又细,他们的长晶速度慢,但对坩埚的消耗、对能源的消耗都是按时间计算的,所以肯定更耗坩埚,这种效率下生产各种消耗都会多、成本肯定更高。从难度上讲,210N型硅片难度已经相当于6寸的半导体,没有半导体基础的光伏企业想去做好是有难度的。即使对对半导体企业来说也不容易,因为半导体企业对成本的控制不是核心竞争力。另外,N型电阻等参数的范围更广,现在P型就要进行客户匹配,N型未来匹配类型会更多,这对检测匹配、柔性化生产也有要求。中环预计,在210N上,即使公司静止不动,行业和公司的差距也有5年。

3、既然N型壁垒高,中环去生产210N,其他企业去生产小一点尺寸的N是不是可以?是可以,但很难走成平行线。首先,行业未来电池片厂产能多来自没有硅片产能的电池片厂,且N型电池片属于技术尚未成熟阶段,成本的把控、效率的提升是活下去的关键,因此这些电池片厂一定会选择品质最好、成本控制做好的硅片厂的产品。再加上,N型电池片相对P型投资更重,越是生产大尺寸效率越高、折旧摊薄越有优势,所以大尺寸一定是N型电池片厂的选择。

4、中环N型现状。从拉晶环节看,目前N型和P型的拉棒已经没有什么差异。从出货看,6月开始正式对外报价,每月出货现在0.2GW,除了JK、LJ不用,其他企业都在用。但大部分企业都是在实验阶段,所以还没有正式放量。从成本看,和P型还有一点差距,主要的原因是:一是,N型生态没有成熟,下游企业现在在实验阶段都是用最好的N型产品,导致品质稍差的没人用,但将来这种情况一定会改善,随着公司IBC投产,也会像叠瓦一样部分可以自产自销。二是,废料的回收还不成规模,成本较高,这些在产品上量之后都会有一定改善。

5、中环未来210N的供不应求。光伏硅片的内卷确实比较严重,中环210N型硅片市场是供不应求的,其技术壁垒是很高的,领先光伏硅片国际龙头隆基绿能36个月。

6、关于中环的业绩与研发情况。中环这几个月研发成本投入太大,对冲了公司的归母利润,而机构只看到利润了,没有看到研发投入背后技术起飞的预期差。大尺寸210P型硅片,210N型硅片及硅片薄片化和工业4.0,中环的硅片壁垒只会越来越高。

7、中环在降价周期中的优势。可以做到低库存高周转,目前公司库存周转期也就22天左右(从硅料采购到硅片销售),其它同行业公司平均在40天以上。硅料价格在300元每公斤时,硅片的非硅成本占比仅为17%,对标行业领先公司全成本优势约为7.3%,如果硅料价格回归至每公斤70-80元,硅片的非硅成本占比提升40%以上,对标行业领先公司的全成本优势有望提升在15%以上。另外,大尺寸N型硅片技术壁垒大幅提升,盈利能力具备优势。12英寸P型硅片难度从整体难度上要比泛8英寸高3-5倍,P型210硅片单月供给过GW的只有中环一家,12英寸N型硅片难度更高。工业4.0推动制造方式变革,公司通过柔性供应+柔性制造+柔性营销保障N型硅片品质,实现低成本量产。目前公司210N型HJT和TOPCon,硅片已实现批量出货,非硅成本有望年内追平P型,同厚度N型硅片存在6%溢价(单W价格更低),公司在技术,品质,成本引领行业。

8、N型时代中环与下游企业的深度合作。N型电池片属于技术尚未成熟阶段,成本的把控、效率的提升是活下去的关键,因此这些电池片厂一定会选择品质最好、成本控制做好的硅片厂的产品,在这个前提下中环在6月公开的报价,就是为N型时代打下了良好的基础,各家都会使用中环的硅片做电池的研发和测试,这给中环未来的产业链深度合作打下了基础。

7、总结来看,未来的电池看N型,N型硅片看中环,这会在210之后公司又一个区分度更高的产品,硅片的分化才刚开始。

8、顺带再谈谈一些硅片厂核心能力,目前硅片厂可以分为三类:一体化厂的硅片部门、专业的硅片新势力、跨界的硅片新势力。

隆基就是典型的一体化厂的硅片部门,以隆基的能力,日后要做N型硅片我相信难度不大,但想要如同当年182一样,大规模对外供给,存在一定难度,优先会供给自身的一体化产能,并且目前进度低于中环。

其次,高景这样的硅片新势力,是晶科出生的人做的,当年晶科老板放他们的硅片高管团队出去创业,也是协议约定不能做晶科的电池与组件环节,因此转而做硅片环节。一个本身就非专业的硅片厂商创业从0-1做硅片,其技术的核心能力值得怀疑,目前拿到的消息是12月盈利能力大规模下滑。

第三,跨界的硅片新势力,比如双良、和邦生物这样的小厂,大部分合作的企业也是非头部企业,非头部企业的销量、竞争力未来都存在一定的疑问,因此他们的规模远远无法与头部的企业竞争,因此各类成本会相差巨大:硅料成本、石英砂成本、坩埚成本。

最后用一段天风很火的段子来评论中环:

如果中环只愿意给10X,意味着对光伏行业、对中环成长周期判断进入末尾,事实不是这样,20岁的中环让投资者充满了激情和梦想,但30岁的他知道自己要什么,对企业经营的掌控力加强,是一个踌躇满志的青年进入而立之年的阶段,处在人群里依然是最挺拔的那个男人。

2023年,硅料回归普通周期品+N型的高歌猛进的时代,正在迎面扑来。

$TCL中环(SZ002129)$ $隆基绿能(SH601012)$