抖音短视频APP产品体验报告:记录美好生活

抖音 记录生活

从海马云提供数据分析,抖音有将近82%的用户处在35岁以下,52%的用户的年龄段都集中在25岁以下。其中,21-25岁以及26-30岁这两个年龄段的用户数最多,并且接近六成用户均为女性。

据艾瑞指数提供的数据,抖音的用户中,广东用户最多,其次是江苏、山东、河南、浙江。全国范围来看,南方多于北方,东部多于西部;四川用户量在中西部地区较为突出。

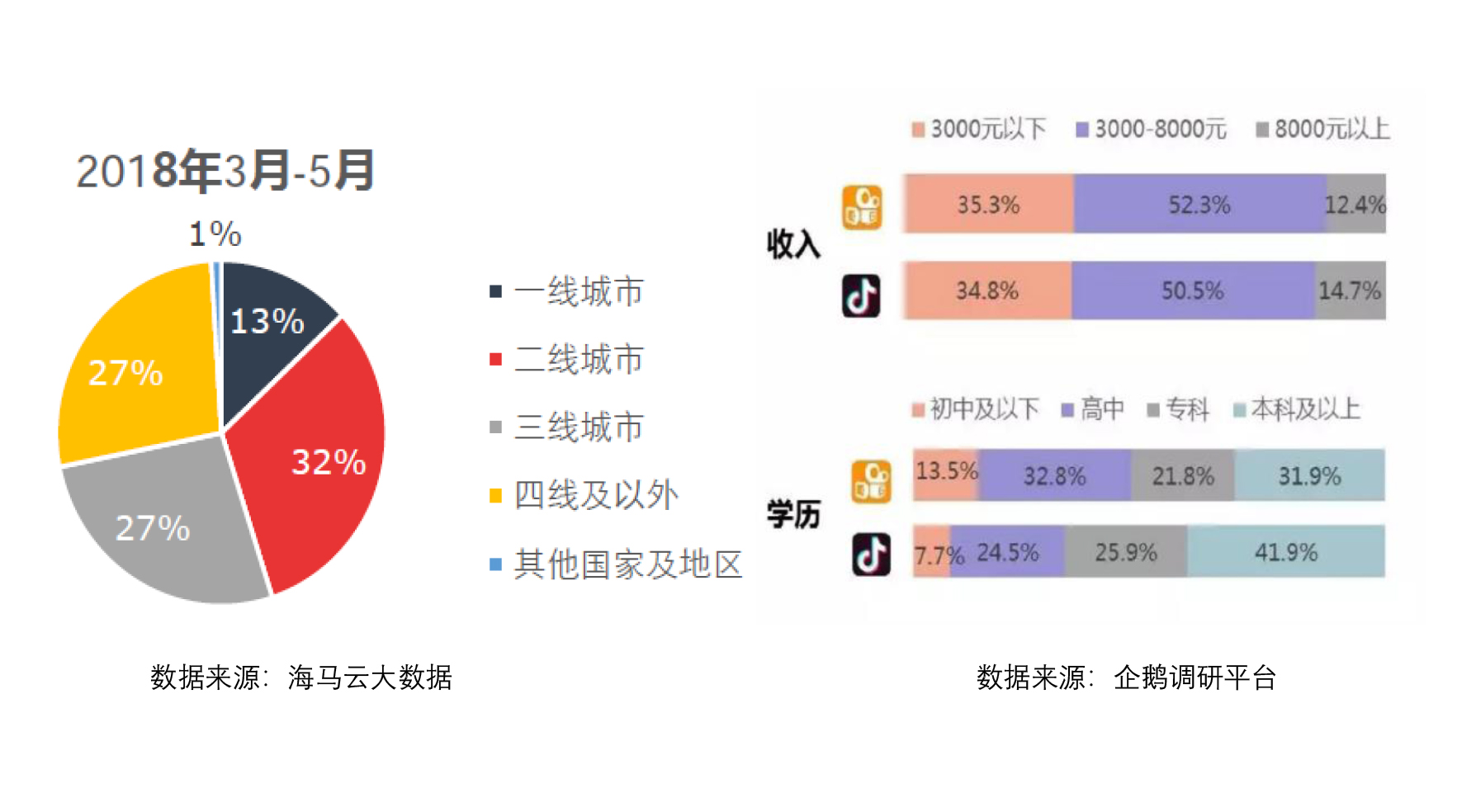

从图中来看,截至2018年5月,二线城市中,抖音的用户最多,占32%,三、四线城市也有相当数量的用户,占比均为27%,而一线城市用户最少,仅仅13%。在所有用户中,月收入8000元以上用户占据14.7%;本科及以上学历用户占据41.9%。

综上所述,可以看出抖音用户以年轻用户为主,年轻化特点较为突出;女性较多,但男女比大致均衡,成四六分布;更多集中于二线开外的城市,一线城市较少;并且有四成接受过本科以上教育,但由于年轻化的原因收入并不高。

3.2 高活跃用户

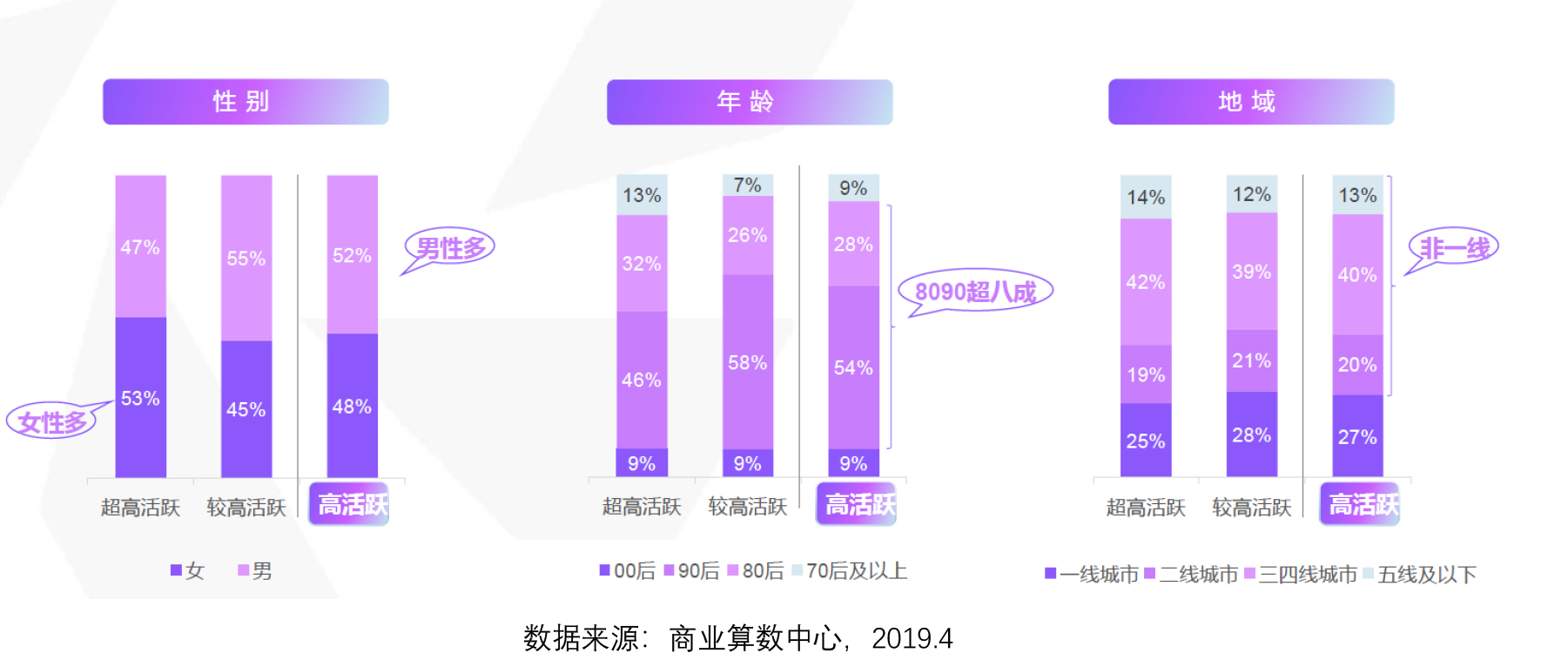

高活跃用户是指在播放、登陆、互动等操作方面有较高使用频次的用户,这类用户在抖音总体用户中占将近四成。他们的互动性极强,点赞、评论、转发率是整体用户水平的两到三倍。

对于这部分高活跃用户,他们年轻化的特征更为显著,80、90后超过八成,是消费的主力军;男女相当,但是超高活跃群体,更偏女性化;非一线超七成,但是一线城市渗透率更高。

综上,我们与整体用户状态比较可知,抖音核心的高活跃用户相比整体用户更年轻,男女分布更均衡。而且一线城市用户数仅占13%的情况下,却贡献了三成的高活跃用户;说明一线城市用户普遍更为活跃,渗透率远超整体平均水平。

3.3 应用场景

抖音的用户大致分为两类:视频观看者和视频制作者。

同一用户可以同时存在与两类当中,两类使用场景各有不同。

3.3.1 视频观看者

利用抖音观看短视频,更多用户是作为碎片化时间中的娱乐方式。企鹅调平台发布的《快手&抖音用户研究报告》(2018.4)中描述如下:

从调查中不难看出,饭后和睡前是使用抖音最多的场景,作为休闲娱乐的一种方式。或者是作为碎片时间填充方式,在通勤路上,上卫生间的时间会使用抖音。所以使用者最多的是在无聊,出于打发时间的目的使用抖音。

3.3.2 视频制作者

视频制作者分为两种:一类是生活分享,一类是专业制作。

① 生活分享

使用场景:用户是一名普通学生/白领/老人……在生活中,遇到好玩的事情/去了新的地方旅游/和朋友在一起聚会……于是,拿出手机,用抖音将这些美好的生活片段记录下来,配上文字、音乐,分享到社区当中,并且受到了大家的喜爱,收到很多点赞与评论,用户与评论者进行了互动,分享了经历。

② 专业制作

使用场景:用户是一名某一行业的专业从业人员/爱好者,例如街舞从业者/rAPPer/歌唱家/绘画/特种战士/……在抖音上,他们分享了他们唱歌/跳舞/绘画/格斗……的视频,凭借出色的专业能力,他们获得了一批粉丝的喜爱。

他们定期发布视频,与粉丝互动,这让他们获得了成就感,并且达到了宣传的效果,获得了一定的知名度,借此他们在本行业有了更好的发展。

四、市场现状分析 4.1 行业分析

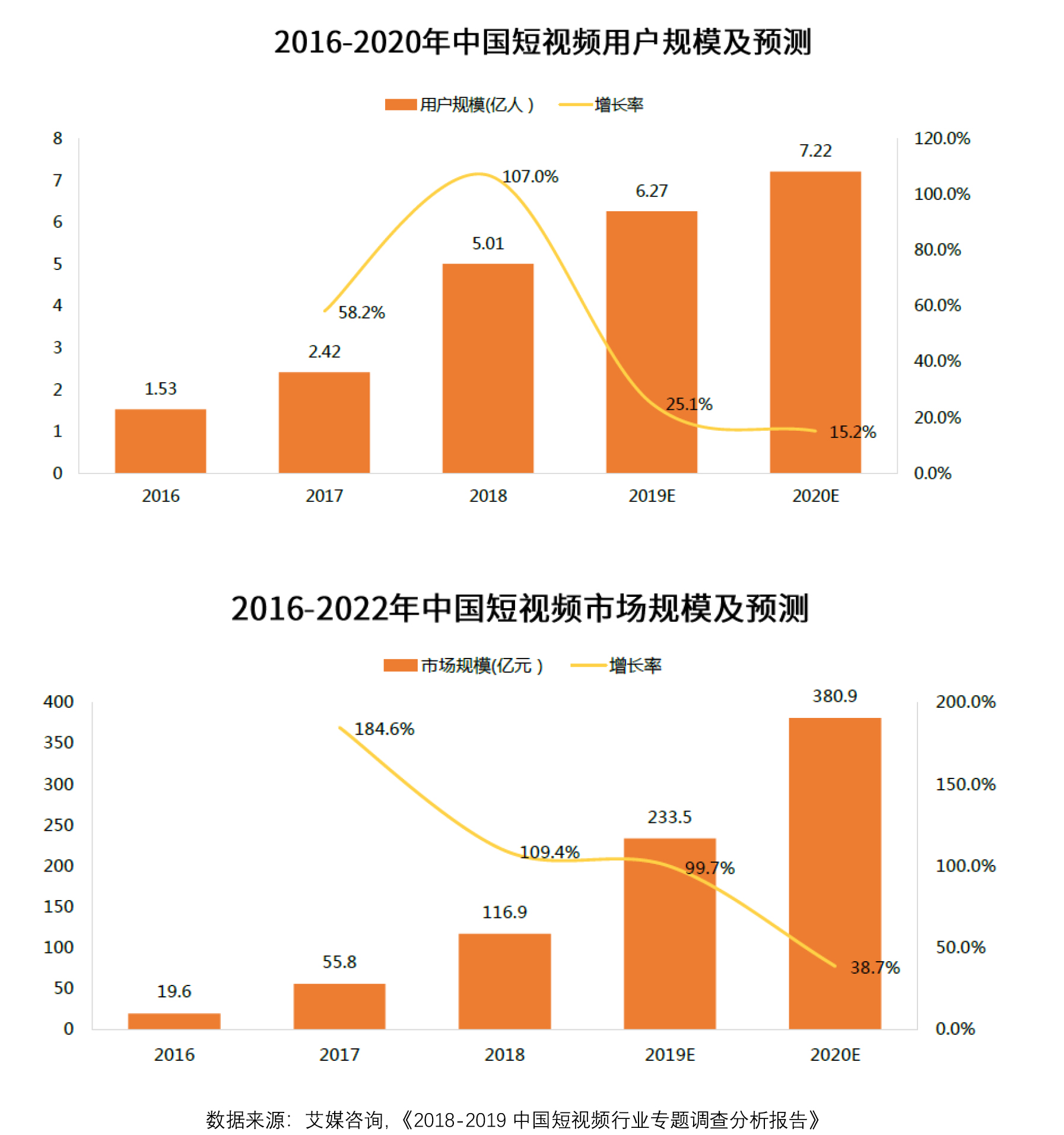

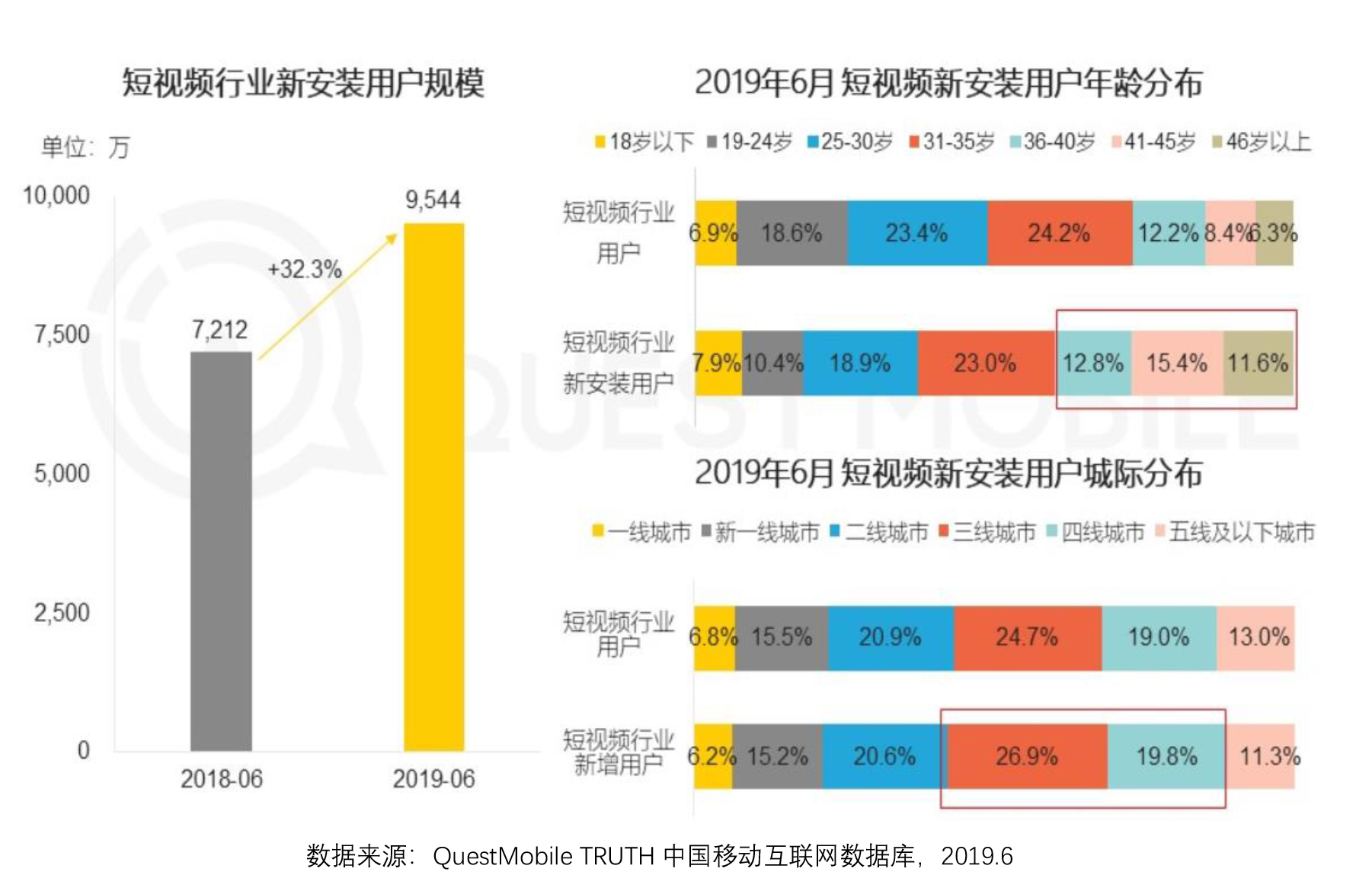

根据数据显示:2018年,短视频用户规模已经达到5.01亿人,并且有稳定增长态势。整体市场规模已经达到116.9亿元,且增长迅猛,增速达到109.4%。

虽然现有的短视频行业已经颇具规模,但是仍有继续上升趋势。根据艾媒咨询预测,虽然增速放缓,但用户规模在接下来两年仍能保持15%以上的增速,而市场规模也能有大幅增加,到2020年预测能到达380亿元。

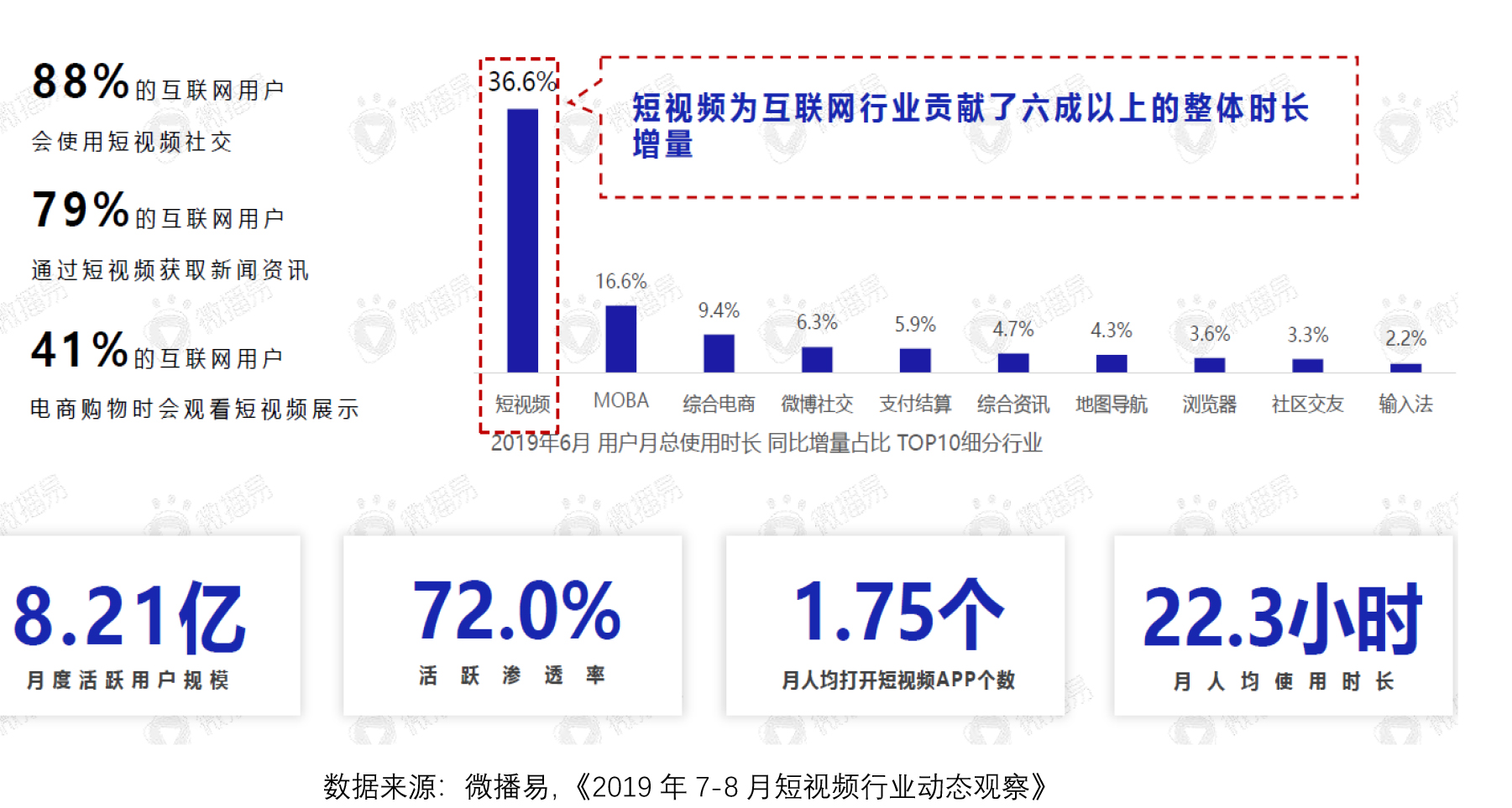

截至2019年8月,短视频行业已经成为移动互联网流量的头把交椅,短视频为互联网行业提供了六成以上的时长增量。近九成互联网用户会使用短视频社交,短视频行业在移动互联网领域的比重达到前所未有的高度。

尽管行业渗透率已经达到72%,但6月份依旧有6千万的新用户安装APP。新加入短视频行业的新用户大多来源于35岁及以上,三四线以下的城市,新用户的下沉趋势明显。

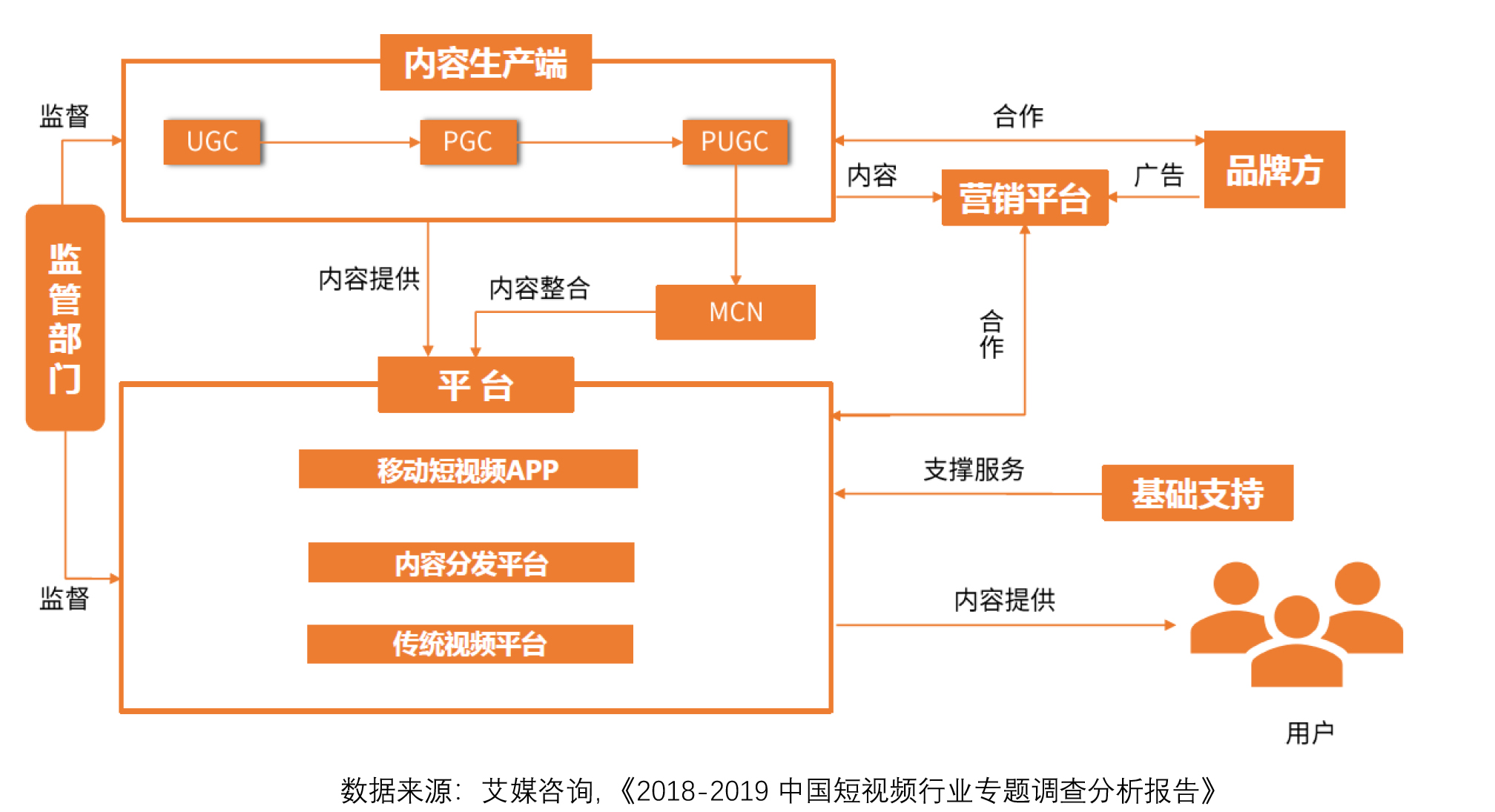

4.2 行业产业地图

短视频产业链主要包括:

内容生产者:PGC,UGC,PUGC; 分发渠道:短视频独立平台、传统视频平台、内容分发平台; 基础支撑:提供技术服务,数据监测和拍摄设备; 品牌方通过营销平台植入广告; MCN整合优质视频资源,负责内容分发和商务对接。

4.3 产品表现

4.3.1 增长迅猛

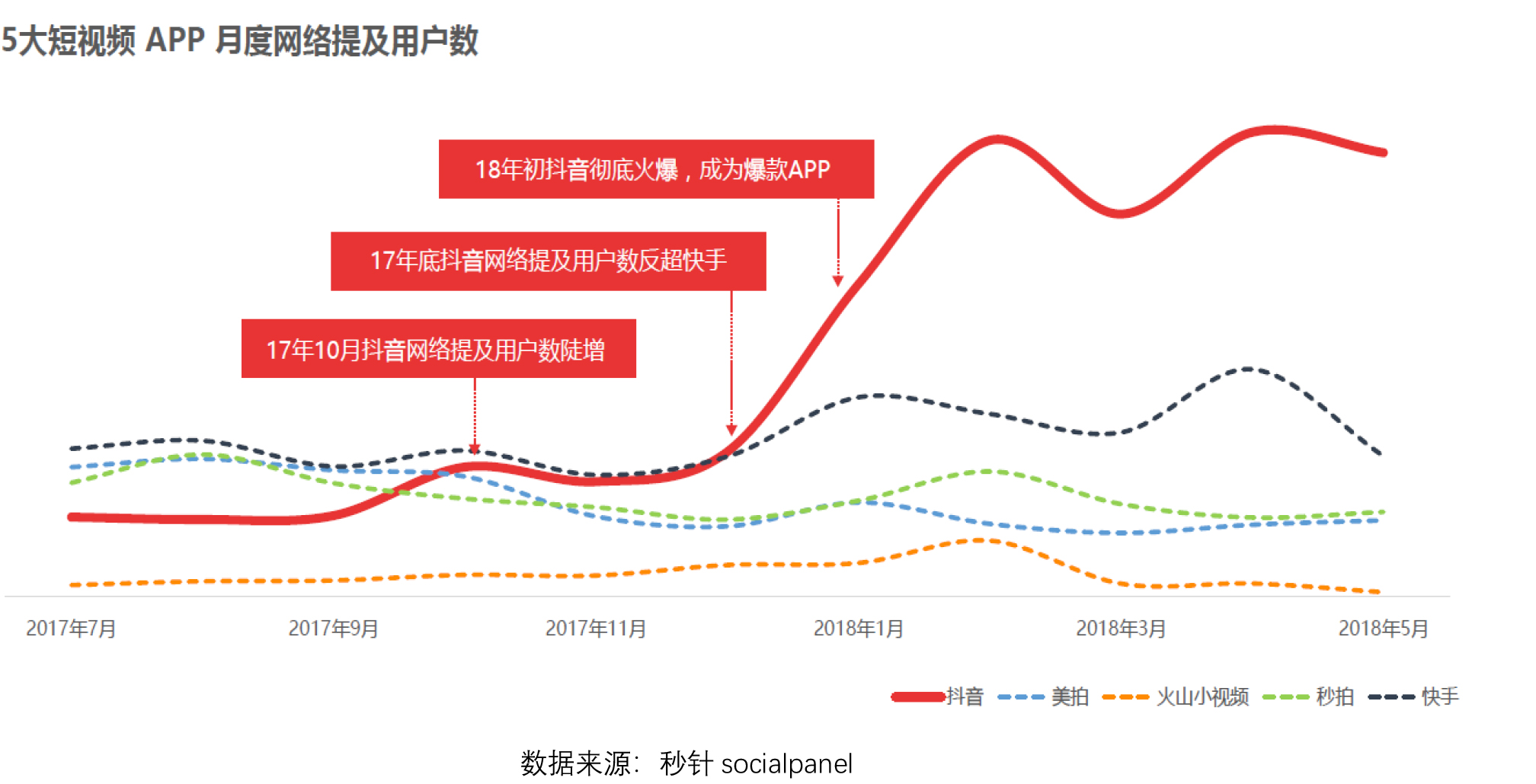

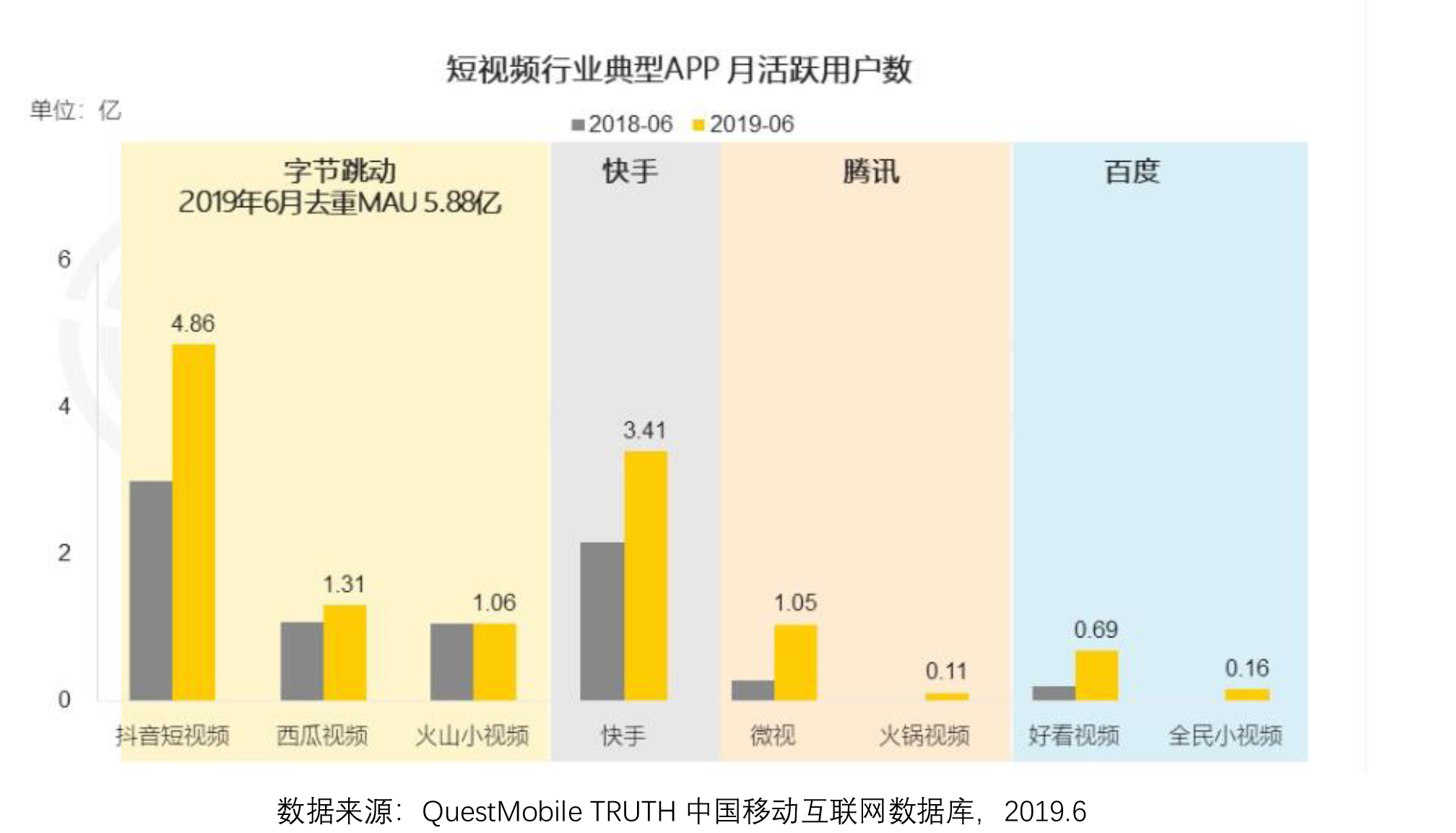

从提及用户数变化曲线来看,抖音提及用户数在2017年9月之前,处于较低的平稳状态,用户增长不明显。但进入2017年10月,提及用户数陡增,并在17年年底反超快手,进入18年,抖音彻底火爆,成为炙手可热的爆款,提及用户数暴增。在18年3月有所下滑,不过随后恢复火爆状态。

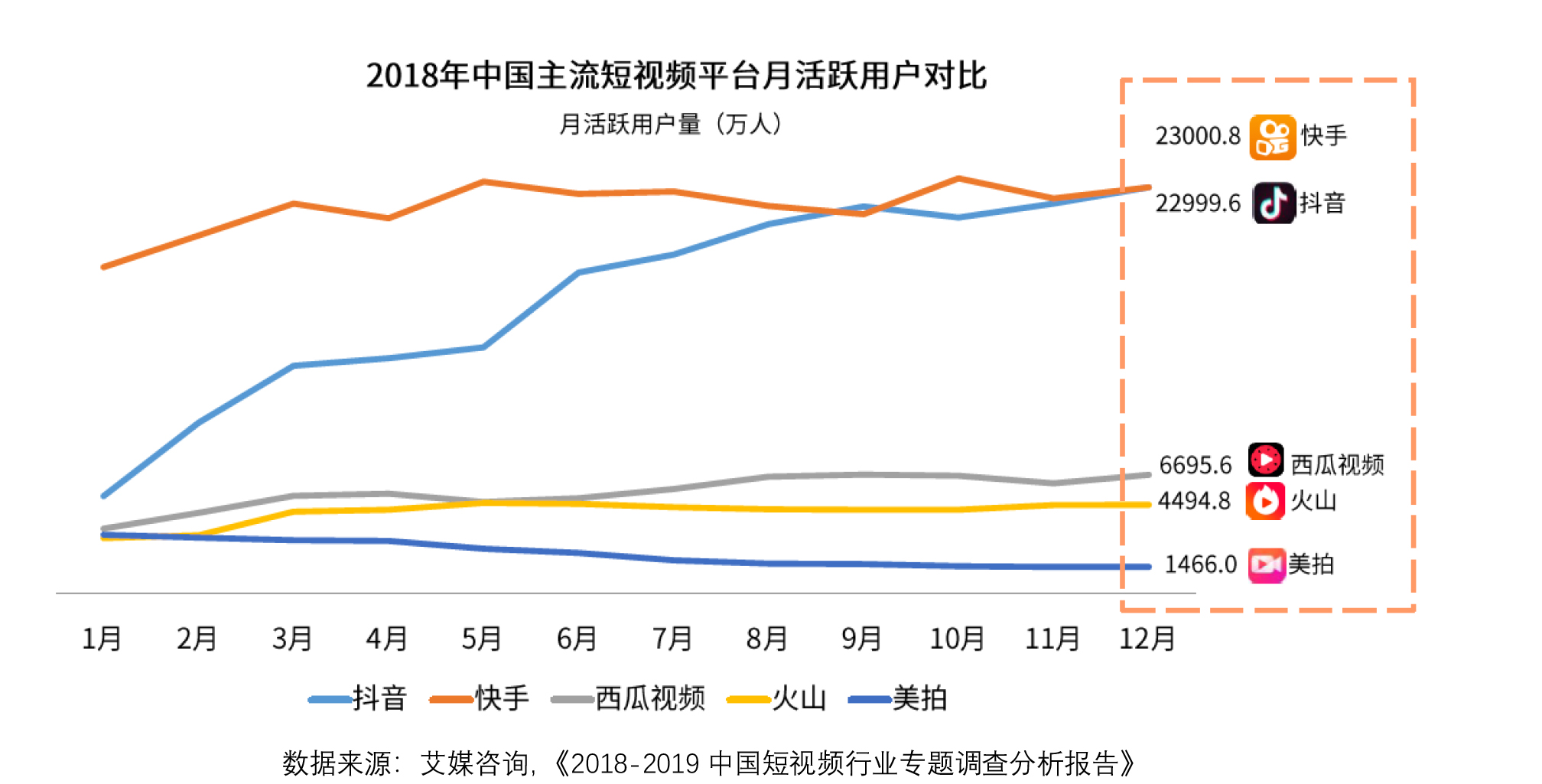

热度上的火爆反应在月活跃用户量上,是抖音活跃用户量的快速增长。2018年1月,抖音月活用户数远不如快手,处于第二梯队。

经过一年的快速增长,抖音的月活用户数已经和快手处于同一层次,甚至时常反超快手。在2018年底,在所有主流短视频平台中,快手抖音已经在月活用户数上甩开其他短视频,组成第一梯队。

这种短视频行业的两极格局一直保持到2019年,截至2019年6月,国内各大巨头纷纷入场短视频行业,腾讯微视发力明显,月活数增长迅猛。

不过行业依旧是以抖音快手为第一梯队,且抖音快手不仅月活量最多,增长速度也最快。

值得注意的是,在2018年底刚刚赶上快手的抖音,在2019年6月,已经隐隐领先快手一个身位,抖音的迅猛增长可见一斑。

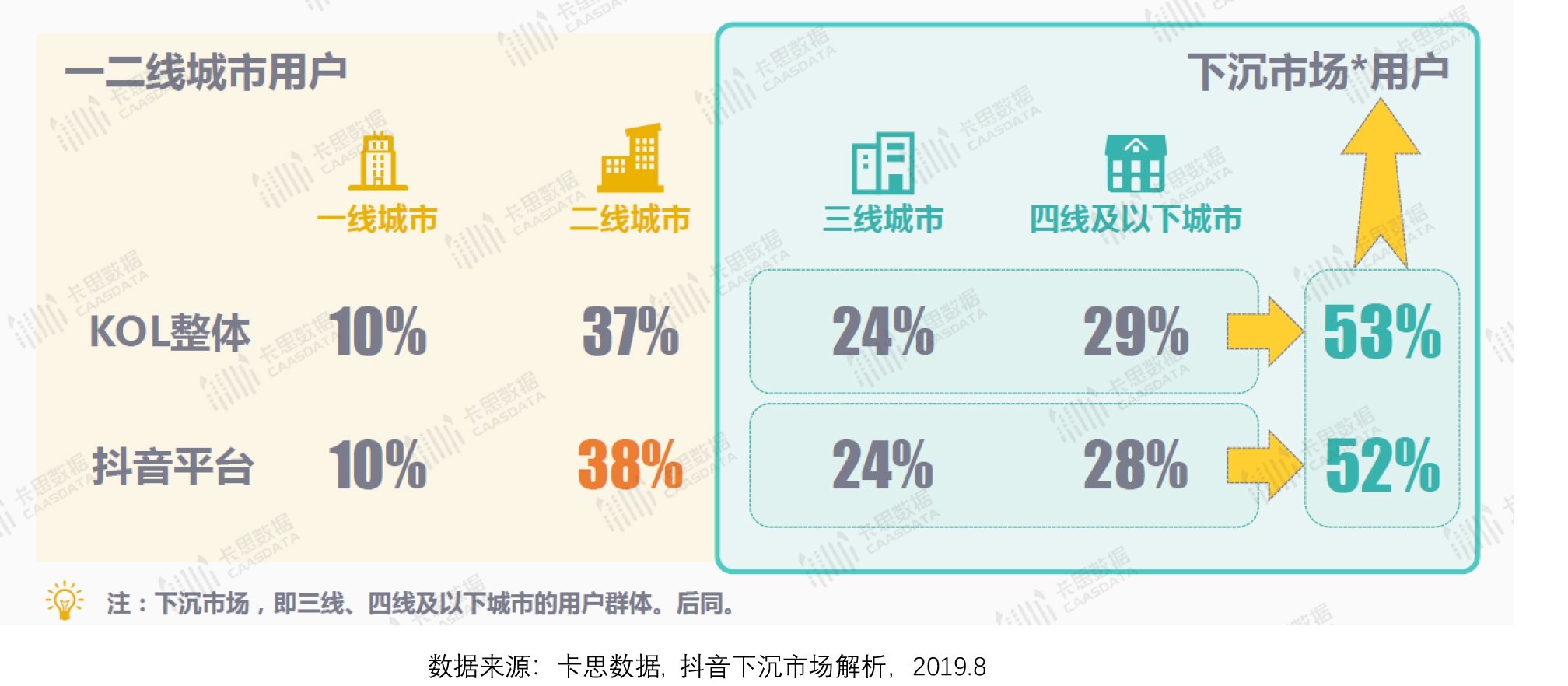

4.3.2 下沉趋势

伴随着短视频行业整体下沉的态势,抖音的用户群体也逐步向下沉市场发展。短视频整体行业的用户中,二线城市占比接近4成,但下沉市场总体占比过半,下沉明显。抖音平台中,二线城市的用户占比稍偏高一点,下沉的态势同样明显,下沉市场用户已经占据过半。

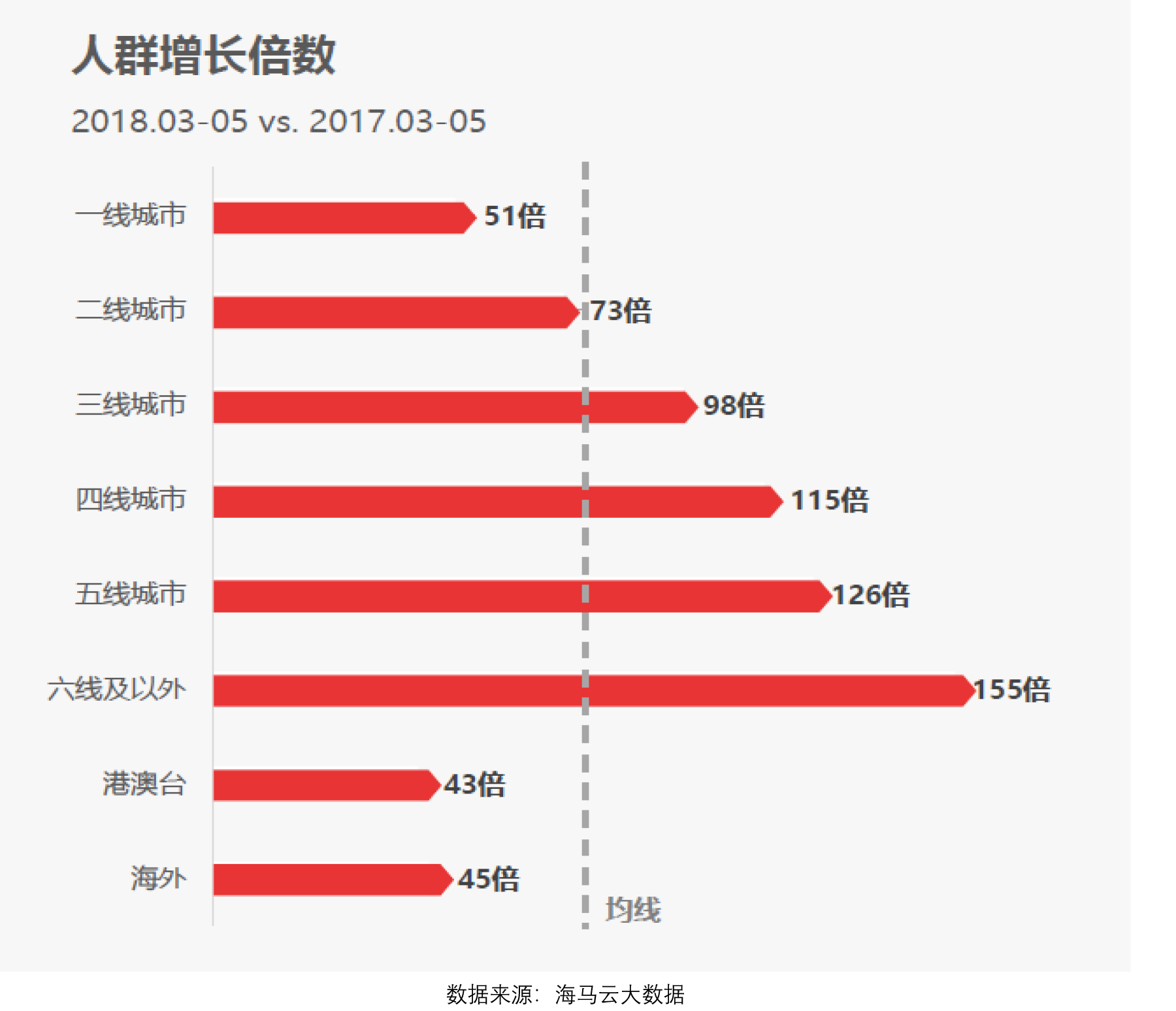

而从增长的速度来看,相比于2017年,抖音2018年的用户人群增长迅速,而最突出的贡献者就是三线以外的下沉市场用户。尤其是六线城市以外的用户,以平均增速两倍的速度在飞速增长。

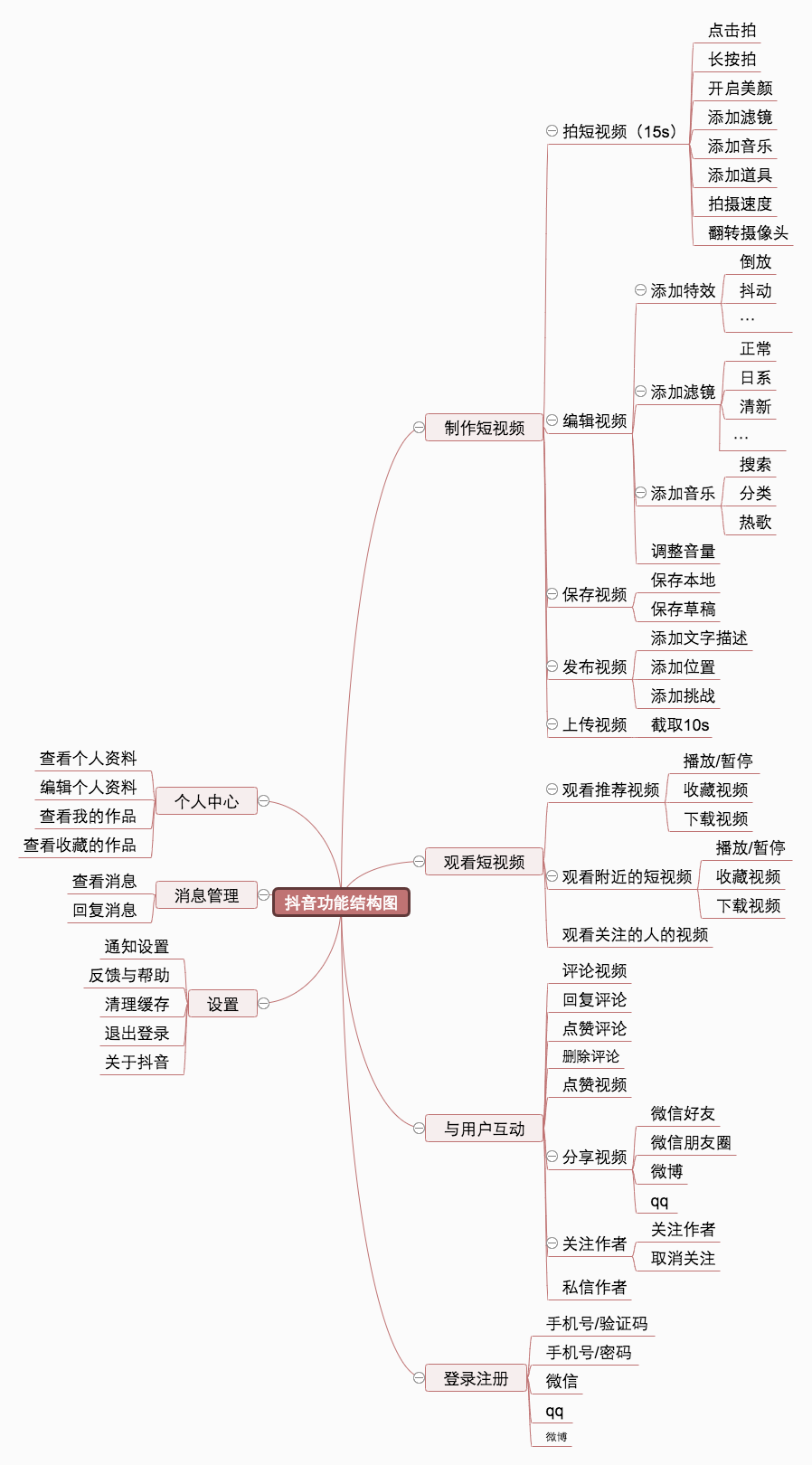

五、产品分析 5.1 产品功能结构图

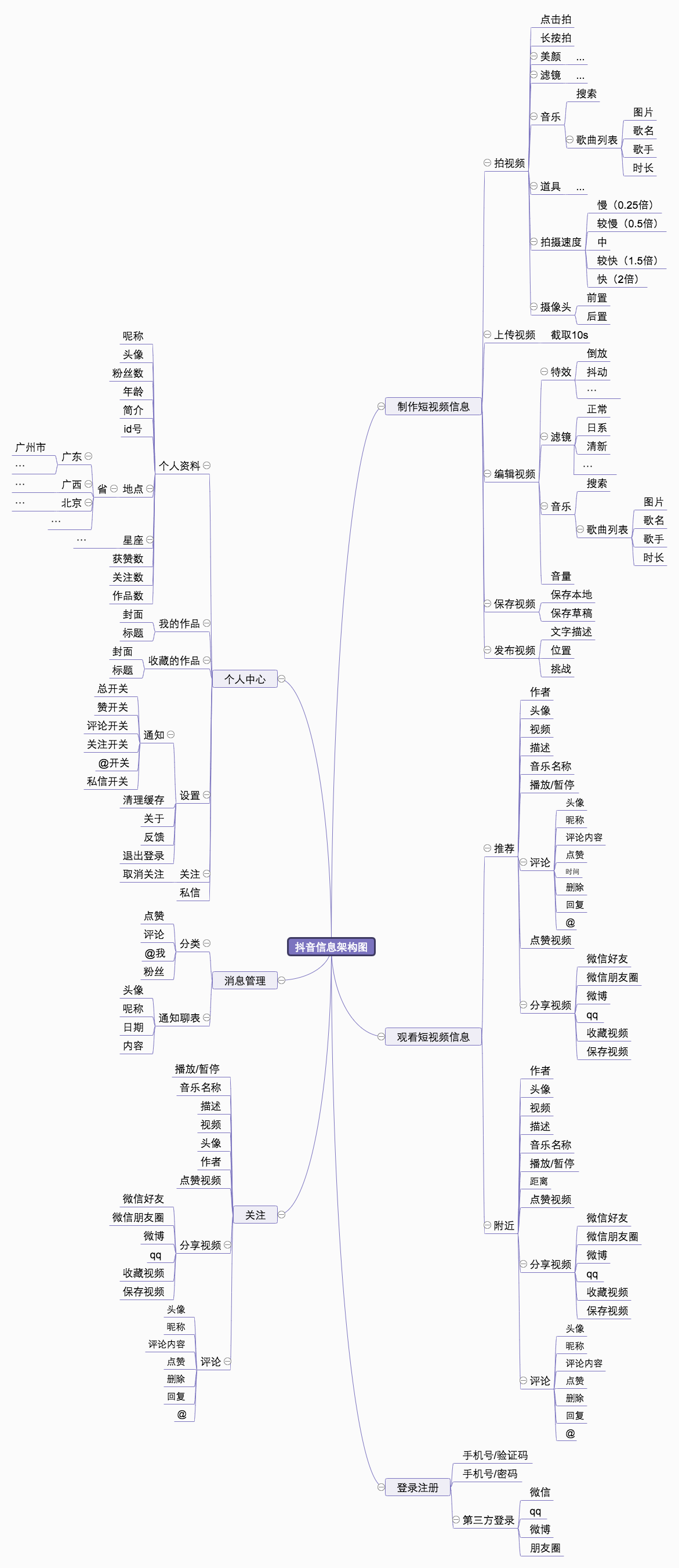

5.2 产品信息架构图

5.3 核心功能流程图

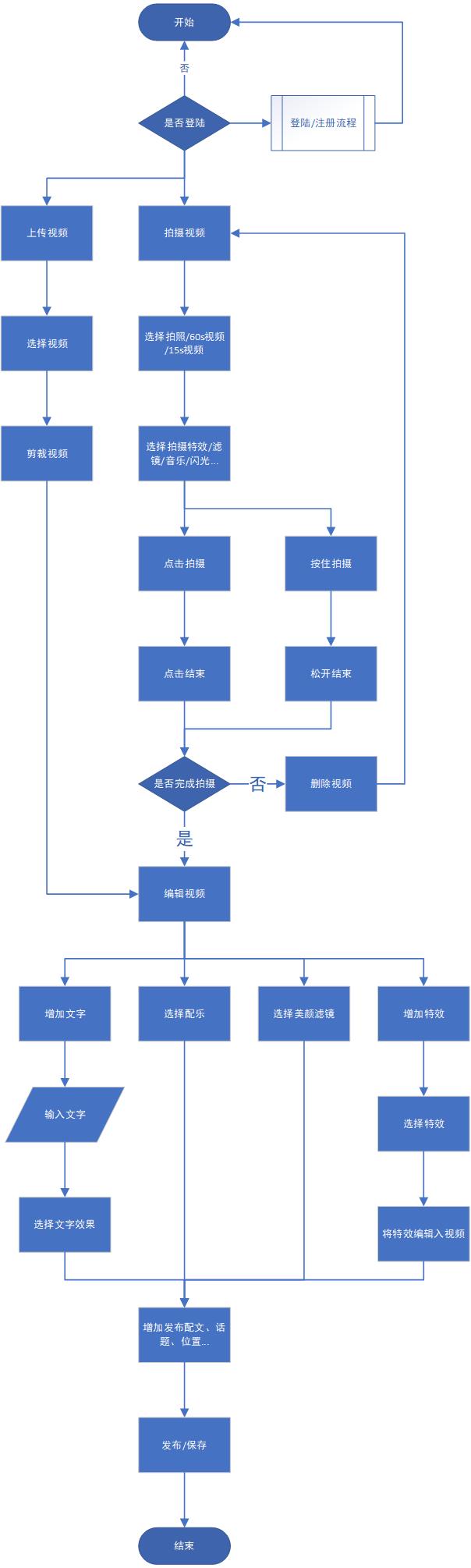

5.3.1 拍摄/上传视频流程

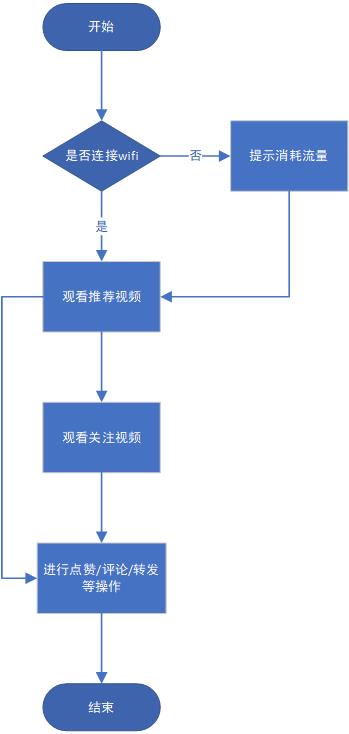

5.3.2 观看视频流程

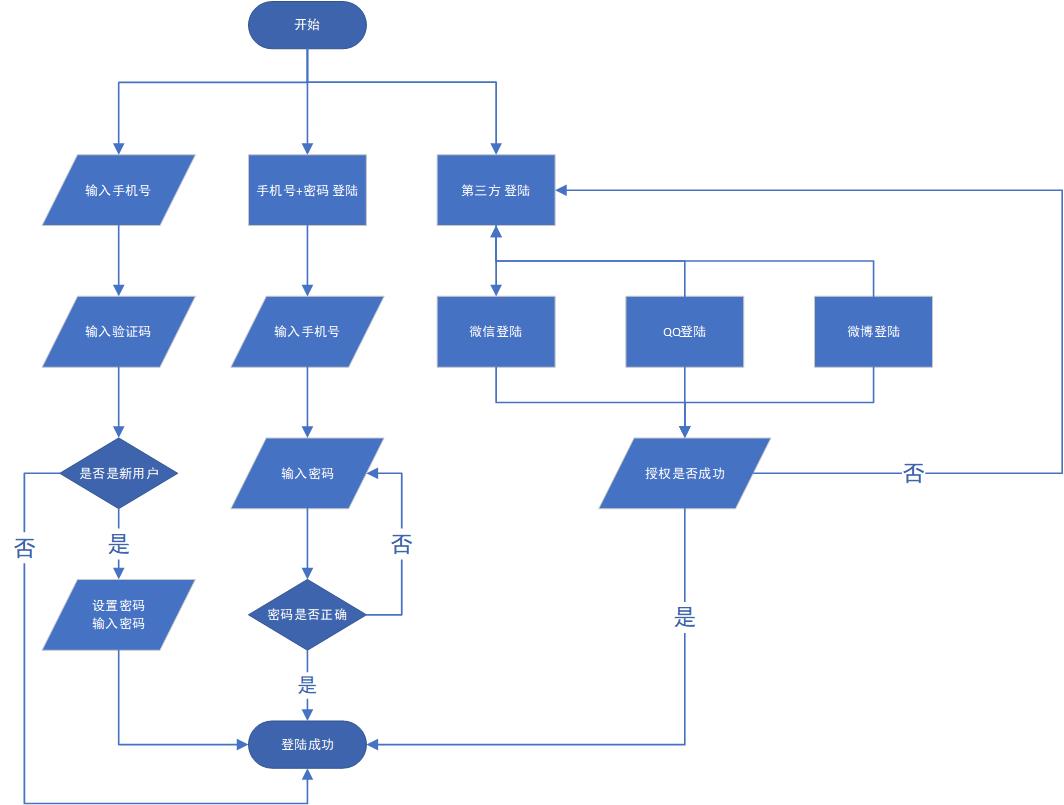

5.3.3 登录注册流程

5.4 功能体验分析

抖音APP的核心功能为观看视频与拍摄视频。

5.4.1 观看视频

从观看视频的功能来看,抖音观看视频模式分为两种。一种为沉浸式的全屏观看模式。

当进入抖音,默认展开的首页页面即为此模式。此种模式下,后台根据数据分析,推送优质、偏好视频,而用户只需上下滑动即可切换下一个视频。此类模式类似于随机歌单的播放模式,用户“闲逛”式看视频。

相较于第一种“闲逛”模式,第二种为更有目的性的观看模式,只管看关注用户的发布视频,或者看附近的人发布的视频,用户可以在两个界面下观看更符合自己偏好的视频。其界面设计也不再是沉浸式,而是传统的瀑布流的方式

两类观看模式的三个主要界面如下:

抖音视频两类观看视频的模式,各有利弊。

沉浸式观看模式,优点在于能更抓用户的注意力,短视频的特点在于视频时间短,用户停留的时间更短。因此极短的时间,用更大的屏幕去输出更多信息,是十分必要的。并且这样的机制下,用户免去了选择的步骤,直接不断接受推送的视频信息。用户只需要上下滑动即可切换,十分简洁,非常易于操作。

这种沉浸闲逛式的设计,在推送视频符合用户的喜好的时候,会让用户十分上瘾。抖音的预加载机制,让上下滑动切换视频的时候,更丝滑,不卡顿。这样会很快培养起用户的的动作习惯,有“成瘾感”。这也是为什么很多用户会使用抖音会无意识地花费更多时间的原因。

但是,这样的观看模式下,一旦推送视频不符合用户喜好的时候,用户的厌烦情绪会很高。因此,沉浸式观看模式的成功,离不开抖音后台强大的分发机制。将合适的视频,推送给合适的人。

然而,强大的分发机制并不能覆盖所有人的喜好,对于小众人群,在这样的机制设计下,这部分人群并不能的到符合偏好的推送。而且,这种机制下,视频内容中心化会日趋严重,因此,越是小众的人群对抖音会越排斥。

所以,抖音这样的机制往往会使得这款产品,获得多数人的喜爱同时,在少数人群中收到厌恶。这样的现象需要抖音对使用者更多的细分,一定程度地去中心化才能改变。

5.4.2 拍摄视频

抖音拍摄视频大体分三步走,拍摄——编辑——发布。

拍摄界面分为两个方式,一个是上传已有视频,一个是当下拍摄。这满足了不同用户的需求场景:使用已有视频编辑发布,使用原生拍摄。这扩展了用户内容多样性,减小了用户的限制。

在拍摄界面下存在的滤镜、美化等功能按钮,可以在拍摄中进行傻瓜式的处理,降低用户的拍摄难度、提高视频拍摄质量的同时,可以帮助视频统一调性,更加贴近抖音需要的风格。滤镜、道具的丰富可以使拍摄更加趣味化,有更多玩法。

另外,拍摄按钮有两种运用模式:点击拍摄,再次点击停止;长按拍摄,松开停止。不同的使用模式可以满足不同的拍摄场景需求。

另外值得一提的是,过去抖音只允许拍摄15s的视频,现在增加了60s的视频拍摄。抖音视频专注于碎片化时间的占有,一般为15s~60s的范围。过去15s的视频限制,使得抖音视频更多靠特效来吸引眼球,放开60s的视频拍摄,使得视频内容能更加饱满,可以带入更多的剧情等其他元素。

这一举措,依旧立足于碎片时间的主战场,但大大丰富了抖音的内容生态,减小了对内容创作的限制。

在版本迭代中,将视频编辑单独拎出来作为一步形成一个界面,一方面强调了视频的特效、滤镜、音乐等编辑的功能。另一方面,在拍摄界面中出现过的滤镜、美化界面再次出现,显得有些冗余。

不过随着版本迭代,视频编辑功能越来越多,已经无法塞进拍摄页面。因此单独拎出来增加一个步骤和一个界面是十分有必要的。

这为用户提供了更多视频处理的可能性,也增加了拍摄视频处理视频的趣味性,为内容制作的丰富、避免同质化内容增加了空间。

最终的发布界面是体现抖音APP社交性的界面,评论、分享、@好友、定位、可见范围选择,这些都跟市面上的一般社交产品别无二致。

虽然抖音是短视频平台,但是社交性的引入,促进用户互动,沉淀关系链,对用户粘性的增加与用户流失率的降低是非常重要的事情。

另外,抖音独特的视频传播方式,使得能够增加一些社交的新玩法,例如不断创造新话题(挑战活动),吸引用户参与,产生更多有意思、可传播的视频。这是传统的社交产品所不能具备的。

六、竞品对比

由行业分析部分可知,目前短视频行业,头条系独占鳌头,抖音、西瓜、火山、皮皮虾进入TOP10。

其中,整个短视频行业第一梯队为抖音与快手,二者超出其他船产品一个身位。而抖音在2019年隐隐有超过快手半个身位的趋势。另外,在2019年,各巨头纷纷发力短视频,腾讯微视增长最为迅猛。

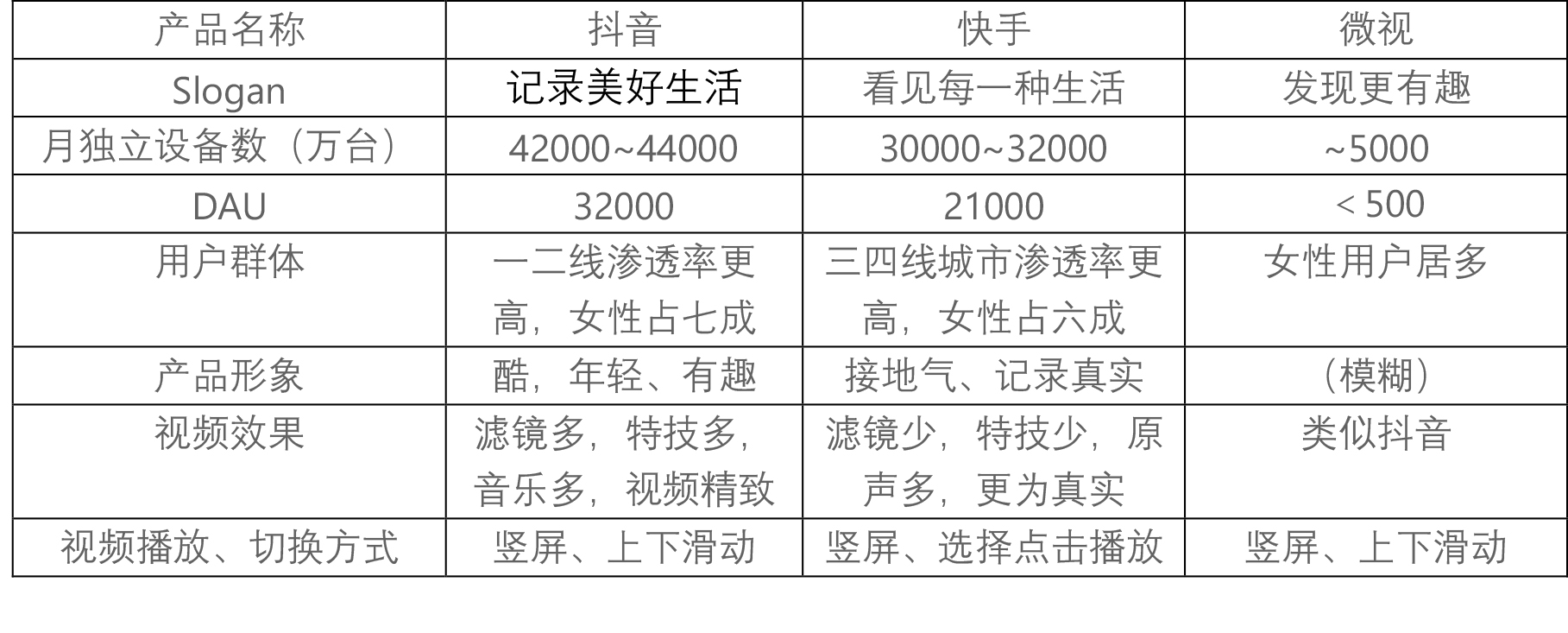

因此,本节竞品对比,以抖音、快手、微视三者为对象进行对比分析。

6.1 抖音与快手

三者都是UGC/PUGC短视频内容平台。

6.1.1 产品风格

但是从产品风格上,抖音与微视更为接近,走潮流、年轻、酷的路线,视频效果也更倾向于用后期特技、滤镜来抓住眼球。快手更接地气,更注重短视频的记录生活的属性,内容上更少用后期的特效。

不同的产品定位使得这两类短视频在各个方面出现不同。

6.1.2 使用体验

从使用体验来看,抖音追求沉浸感,无论是视频内容风格,还是滑动的交互设计,力求让使用者无脑使用中上瘾,与在“夜店”中感觉类似,在滑动中消磨时间。

而快手的内容与交互设计,让使用者更冷静,更接近生活的普通娱乐感。

6.1.3 内容推送

从内容推送来看,抖音的推送机制更看重内容,中心化明显,内容受欢迎的视频更多的被看见。这种机制下常能出现爆款,无论是音乐、视频设计,常常能有红遍抖音甚至出圈的爆款产品。

而快手的推送机制没有显著的中心化,更贴近记录生活的场景需求。因此快手内容更平淡真实,但是却很少能有爆款出现。

6.1.4 社区互动

从社区互动来看,抖音的中心化内容推送机制,催生爆款的同时,不太利于社区社交的构建。使用抖音,有一种观看爆款明星表演的感觉,这就无法催生用户交流分享的欲望。

而快手的内容定位,虽然不利于爆款的出现,但是更能激发使用者相互交流的欲望,因此快手的社交生态会明显优于抖音。

而在两个APP中都有的同城功能就能看出,抖音的同城功能略显鸡肋,而快手同城功能渗透率极高。

6.1.5 用户群体

从用户群体来看,抖音的定位,使得在一二线城市会更受欢迎,而快手起家就是从三线以外的用户开始积累。

不过在如今,抖音努力往下沉市场拓展,而快手也渐渐向一二线城市努力,二者的用户重合度极高,接近1.6亿用户同时使用二者。

6.1.6 商业价值

从商业价值来看,抖音的商业价值被更大的挖掘。得益于抖音的高大上的定位风格,抖音上的kol有着更强的带货能力,抖音的商业变现之路走得更顺利。信息流广告占据了收入的很大比例,平均刷8-10条短视频就会出现一个广告内容。

同时,抖音红人也会接到一些大牌合作,据称,抖音上的头部网红一条广告报价达到了上百万。在这样的情况下,抖音全球6月收入创新高达到1000万美元,同比增长588%。

小结

总的来说,抖音这类定位,更像是一个舞台,用户围在舞台下观看表演。因此舞台上的明星与内容更容易爆红,也有更强的商业价值。抖音也在开始渐渐试图拓展这个舞台,从15s短视频,到60s短视频,到最近准备试水15min视频,抖音准备把这个舞台越变越大。

而快手更像是朋友聚会的表演才艺,有更好的社交属性与社区氛围,用户粘性会更高。快手也主打社交性、社区性,在不断退出新的功能,例如陌生人社交产品“喜翻”、搞笑社区APP“笑番视频”。另外快手也试图强化游戏方面的优势,力推快手游戏直播,并将上线游戏内容聚合页。

6.2 抖音与微视

抖音与快手的比较,是两种思路,两种价值观的比较,是鲜明的两种风格的对抗。而抖音与微视则属于同一类风格内部的碰撞。

微视起步很早,2013年就开始参与到短视频赛道的竞争,但到了2015年仍旧没有很好地发展,那时候整个短视频行业都被看低,因此微视被渐渐边缘化。之后,经历了抖音与快手带领下短视频的疯狂崛起之后,2017年微视重新复活。

复活后的微视在定位与运营手段上十分类似于抖音。后发优势下,十分有利于抖音用户对微视的使用,几乎没有学习成本直接上手。

另外背靠腾讯,微视的获客成本十分之低,资源倾斜下,各种综艺联动、红包推广,大招迭出。也因此微视取得了快速的发展。

但是,与以往腾讯后发先至不同,微视与抖音依旧差距明显。

微视的劣势出现在几个方面:

从定位来看,抖音定位明确,微视定位模糊。从最早的起步到后来的复活,微视定位始终没有清晰的表达出来,没有自身独特的风格,无法给用户留下印象。

从内容来看,微视的视频内容的独特感与上瘾感不如抖音。抖音积累了一批种子用户,以音乐为切入点,爆款产品常能出圈吸引用户。而对于微视的内容普通用户没有明显的记忆点。但是微视在腾讯资源的倾斜下,有很多综艺专属联动,尤其是养成类偶像综艺,这大带动了微视的发展。但是粉丝用户进入微视之后,一方面只做看客,没有内容的产出,另一方面,如何在节目结束之后将他们留下来,却又是微视尚未解决好的问题。

从社区来看,抖音的社区粘性虽然不如快手,但是也已经有一些属于社区内部的梗的出现。这增加了社区用户的归属感。而微视这边还没有自己的社区文化,这一方面还在起步阶段。

总的来说,微视相对于抖音最大的优势在于腾讯的资源倾斜,如何利用好这些资源,转化成自身的优势,这是微视目前的问题。

七、总结与建议 7.1 SWOT法分析

S:优势

用户量庞大,品牌认知广,用户习惯已经建立。并且已经形成行之有效的用户运营方法,保持了巨大的流量优势。并且今年的海外市场的拓展,使得抖音在全球市场中抢得先机。 领先的推荐算法的使用,能够精准吸引和留下大量用户,同时对广告商家也有巨大吸引力,成为吸金利器。这成为技术上抖音的护城河。 巨大的用户量与初步成型的社区氛围,使得有源源不断的优质内容产生。另外针对于抖音视频、音乐内容,已经出现完整的产业链,能够不断提供有趣、吸引人的优质内容。爆款、出圈内容不断。 变现能力出色,凭借技术优势下的出色的广告投放,能够在最小影响用户的前提下,最大化商业利益。并且背靠字节跳动母公司强大的现金流,优势明显。

W:劣势

通过特效、滤镜等吸引眼球的“短视频特色”方式,很快让用户失去新鲜感,短视频的“短”限制了视频内容的拓展。 推送机制下,视频竞争马太效应明显,同质化严重、中心化严重。视频生产产业链形成,更加挤压了普通用户的参与空间,使得抖音社区内容明星化,网红化。 抖音社区内容明星化,网红化。使得普通用户更多以看客身份使用抖音,抖音的社交属性弱化,社区互动发展遇到困难。

O:机会

短视频处于互联网行业风口,行业发展迅速 碎片化时间的娱乐方式满足现代人需求 海外市场处于待开发状态,可占先机

T:威胁

与抖音调性完全不同的对手——快手的竞争。同级别的用户数量,更好的社区氛围与社交属性,完全不同的立足点,是快手对抖音的利器。 背靠腾讯的微视的挑战,是来自于强大对手的相似产品的竞争。 短视频行业从放养状态渐渐开始有政策的监管,母公司字节跳动被约谈,显示着要注意对政策的把控。 改进推荐机制,解决内容中心化、同质化问题。 增加拍摄时长,解决内容含量少,新鲜感不足的问题。 在专业视频制作团队的进驻竞争下,通过推荐机制,保留普通用户内容的生存空间。降低内容传播门槛,调动起普通用户的参与感,强化社区氛围。 对社交属性的强化,优化评论功能,改进附近板块,通过运营手段活跃社区氛围。 向下沉市场拓展,现有市场饱和,必须向下沉市场寻求用户增长。 向海外市场发展,相对于国内,海外市场还是蓝海市场,值得抢先占领。 直播功能尚且不够完善,并且用户习惯并没有形成,交互体验也比较差。完善直播功能,并且改善入口,增加引流,力求直播功能不被鸡肋化。

本文由 @Ted.Z 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络返回搜狐,查看更多